九月份热轧卷板价格高位回落,但是主流规格普碳资源的价格仍旧运行在相对高位。天津上海市场2760-2790元的价位仍旧是将螺纹钢2500元和中厚板2480元左右的水平甩在后面,依旧遗世独立。究其原因离不开近两年一线钢企在产品结构上的转型,减量普碳资源,增量品种钢,使得目前流通环节热轧卷板总体资源量持续低位,以往一万、二万吨的常备库存水平,目前五千吨往上都算大户。不过,持续的过高价位以及与相关成品材过大的价差也使得热轧后期隐患仍存。据悉,在现有轧制能力的情况下,部分钢企开始优先保热轧卷的生产,因为热轧卷的利润最大,其他轧线品种的生产减量。因此,这些操作趋势值得我们警惕。同时,热轧卷板南北价差优势不明显,对于进入四季度的市场而言相对不利,加之外围资本市场动荡剧烈,现货价格整体运行走势或较艰难。因此,十月份热轧卷板价格或保持震荡运行,上方空间看窄。

一、九月份热轧卷板价格震荡下行

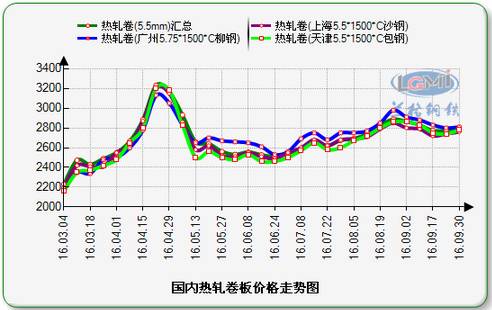

九月份国内热轧卷板价格震荡下行。据兰格钢铁云商平台监测数据显示,截至9月30日,国内重点中心城市5.5×1500×C普碳热轧平均价格为2805元,较8月末下跌76元,其中北京、成都、广州地区价格下跌100-150元,郑州、沈阳、上海、武汉地区价格下跌50-90元。(详见图1)

图1:全国重点城市热轧卷板价格走势图

二、8月热轧卷板出口为年内第三高

据海关总署数据显示,2016年8月份国内热轧卷板出口环比虽下滑,但仍处年内第三高水平,仅次于7月份的156.7万吨和3月份的144.2万吨,8月份出口量为132万吨,环比下降15.8%,同比下降2%。分品种来看,热轧薄宽钢带出口2万吨,同比下降28.06%,环比下降20%;中厚宽钢带出口130万吨,同比下降1.6%,环比下降15.7%;进口方面,8月热轧卷板进口18.2万吨,环比下降13.7%,同比下降13.8%。其中中厚宽钢带进口12.1万吨,环比下降在12.3%,同比下降18.2%;热轧薄宽钢带进口6.1万吨,同比下降3%,环比降16.4%。2016年8月热轧卷板净出口量113.8万吨,同比增长0.02%,环比下降16.1%。(详见下图2)

图2 国内热轧板卷进出口走势图

三、后期走势预测

1、流通环节热轧卷板资源量继续保持低位 现货价格高位挺立

与几年前的普碳卷大陆货遍布各地区不同,从去年开始,国内热轧卷板普卷的资源就已经在明显减少。以天津市场来看,前些年,主要的钢厂资源有鞍钢、承钢、首钢、唐钢、天钢、本钢、包钢、唐钢、中铁、太钢等,现在市场集中的资源则是包钢、中铁装备、太钢、承钢等,且资源的覆盖总量也较以往明显减少。据兰格网了解,河钢集团目前对于普碳卷的投放量少,资源主要集中在品种钢等高端产品上。邯郸地区的邯钢资源多以订轧板为主,邯宝热卷则是已经连续两个月没安排普碳客户订货,且从所征订资源来看,也集中在1800、2000的宽卷和锰卷资源居多。首钢目前普材资源的外放量不到一万吨,多以汽车、管线、耐侯、焊瓶等品种钢居多,走直供、出口等。承钢、唐钢等河钢集团旗下的主要钢企也秉承河钢的政策,减量了普材的投放。目前北方地区沧州中铁资源也采取招标的形式来更加接近终端的操作手法来销售,燕钢的资源除了唐山本地,多数以华东、华南地区集港发货居多。另外就是,热轧卷板协议模式大大弱化。作为大板材中的主要成员,钢企的热轧卷板在往年多以战略户、协议户的形式来安排订货,但是随着去年行情的大幅滑坡,这种协议模式遭遇了不小的打击,加之钢企也在加大直供直销渠道,使得这种协议的形式大大弱化。以往热轧卷板协议户月协议量一万、一万五、二万左右算正常的,目前国内主要地区的热轧卷板代理户能有五千吨库存就算比较高的了。而从资源的匹配上来看,也多以品种居多。普碳卷投放的减量与钢企的政策导向有一定关系。而这种政策的导向将继续支撑热轧卷板流通环节的低库存,也就支持其目前的高价位形态。

2、热轧卷板南北价差优势不存 不利于四季度行情走势

进入四季度,资源南下或将陆续展开,对于北方资源的消化相对有益。但是今年年内多数时候,热轧卷板价格南北价差出现倒挂,南方主导地区上海、杭州价格比北方京津邯地区价格还要低10-20元。据兰格云商平台数据监测显示,截至发稿时,京津热轧卷板价格保持在2780-2790元左右,沪杭地区的热轧卷板价格则在2760-2810元。而往年正常情况下,南方上海和北方天津市场普碳卷的价格差在120-130元左右,预计后期市场南北价格差将有拉大趋势,而在市场需求偏弱以及外围动荡压制下,南方地区的上行空间相对有限,北方地区价格或存压制。

3、原料价格上扬推高钢企成本 后期成本支撑将成最强因子

与成材的表现不同,9月份焦炭价格大幅上扬,临汾地区二级冶金焦价格月内涨超200元,涨幅近三成,在原料价格大涨支撑下,钢企成材的生产成本全线上移,国庆节后山东石横和莱钢永锋就相继发布公告调高成材售价,这是基于原料价格大涨挤压钢企利润。热轧卷板作为现下盈利最强的品种,虽然在钢企的轧线排产上出现倾斜的趋势,后期资源有增量的可能,但是成本的支撑依然是坚挺。钢企在上半年大幅度盈利后,四季度降价接货的概率整体偏小。而国内主要钢企安钢、包钢、首钢京唐、燕钢、柳钢等近期陆续有检修计划,对于热轧卷板资源的投放有一定影响。因此,热轧卷板本身基于钢企产品结构化调整而呈现的总资源量的低位优势依旧,虽然后期优势或有弱化可能,但是原料的高企所推高的成材价格运行重心仍将继续支撑现货价格维持相对高位运行。

4、外围市场动荡有望成四季度主压制因素 整体期市表现或不乐观

今年上半年国内钢市连续出现暴力拉涨有几个炒作因素,期钢、唐山限产以及坯料,而进入下半年,唐山限产的炒作日渐转淡,而美联储鹰派言论的寄出也使得资本市场的风向转向,因此,对于四季度钢材市场而言,外围市场需警惕美联储的加息风险和英镑闪崩引发的后续动荡,对于大宗商品而言,整体维持偏弱看法,国内期钢也或将受制于外围的表现而呈现弱势,进而对现货市场形成打压。从十月开局的表现就能看出,资本市场整体的避险情绪依然较为明显,而相比较股市则受益于人民币国际化进程提速利好带动,出现明显的拉涨,而期钢则对英镑闪崩的后续影响还在。因此,对于期钢表现维持谨慎态度,这也是现货市场整体情绪的变化源头。

综上所述,原料市场大涨所推高的钢企生产成本将成为十月市场最强支撑,加之热轧卷板流通环节低库存的优势仍存,整体上方空间依旧,但是这种低资源优势随着钢企在产品计划上的倾斜有弱化趋势,同时南北价差的区位优势不突出,对于资源流通形成阻碍,将抑制市场价格出现明显波澜。因此,十月份热轧卷板价格上方空间或将收窄。